Yahoo奇摩財經

Yahoo奇摩財經 搶扶養90歲父親節稅,兄弟提證據「1原因」哥哥贏了!父母離婚爭小孩免稅額,聯絡簿簽名成關鍵

你報稅了嗎?隨著納稅季來臨,民眾在扶養親屬實務上容易出現「重複申報」的案例。高雄國稅局提醒,家人之間若同時、輪流照顧扶養直系尊親屬,各納稅義務人可透過協議,由其中一人申報扶養親屬免稅額,除可調和納稅義務人最適稅負,又能避免紛爭。

稅務人員指出,實務上曾發生過90歲爸爸在報稅當年度往生,隔年5月2名兒子搶申報扶養的案例,但兩兄弟互不相讓,國稅局只好分別請兩人提供扶養事實。

查得結果後發現,哥哥與父親長年同住,並負責其食衣住行與醫療等照顧,弟弟則每個月匯款1萬元生活費與父親,最終國稅局認定弟弟只是盡經濟上部分負擔扶養義務,並非主要照顧者,所以剔除弟弟列報父親的免稅額,由哥哥勝出獲得認列。

國稅局指出,若協調不成由誰申報扶養,就會進行「實際扶養事實」認定。

意思就是說,會以各申報扶養者所提出的實際扶養事證,參照申報扶養者與受扶養親屬間有無同住一家、負責日常生活起居飲食及衛生的照顧、實際支付扶養費用等情節,綜合判斷申報扶養者對受扶養親屬所盡扶持養護的程度,並以程度較多者,認定為主要扶養者,而得列報受扶養親屬免稅額。

離婚夫妻搶子女免稅額 國稅局認定順序?

北區國稅局表示,納稅義務人離婚後,申報綜所稅時,若與前配偶重複申報扶養子女的免稅額,根據財政部規定,由國稅局依順序認定可以列報扶養子女免稅額的一方。

據ETtoday報導,實務上發生過離婚爸爸拿出匯錢付生活費的證明,扶養扣除額認定卻給媽媽,只因學校聯絡簿簽名欄、小孩考卷全是媽媽名字的關係。

夫妻離婚後,列報子女免稅額的認定順序如下:

1.依雙方協議由其中一方列報 2.由「監護登記」的監護人或「未成年子女權利義務行使負擔登記」的人列報 3.由課稅年度與該子女實際同居天數較長的人列報 4.衡酌納稅人與前配偶所提出課稅年度的各項實際扶養事實證明,核實認定由實際或主要扶養人列報

至於「實際扶養事實」,則參考下列情節綜合認定:1.負責日常生活起居飲食、衛生的照顧及人身安全保護。2.負責管理或陪同完成國民義務教育及其他才藝學習,並支付相關教育學費。3.實際支付大部分扶養費用。4.取得被扶養成年子女所出具課稅年度受扶養證明。5.其他扶養事實。

國稅局舉例,甲君與乙君於2020年離婚,雙方同意對於未成年子女權利義務的行使或負擔由乙君擔任;但甲君與乙君2021年綜所稅結算申報均列報扶養子女,因未能協議,經國稅局剔除甲君申報的子女免稅額,對甲君補稅。

對此,甲君不服,主張有支付學費及扶養費,應由其列報扶養等;經國稅局以未成年子女權利義務行使或負擔由乙君擔任並與子女同住,雖甲君主張按月支付子女教養費,也僅盡扶養義務的一部分,而免稅額應以扶助、養育及照顧子女的日常生活起居等事實加以審認,才符合扶養親屬免稅額的立法目的,因此駁回甲君復查申請。

列報扶養親屬免稅額注意事項

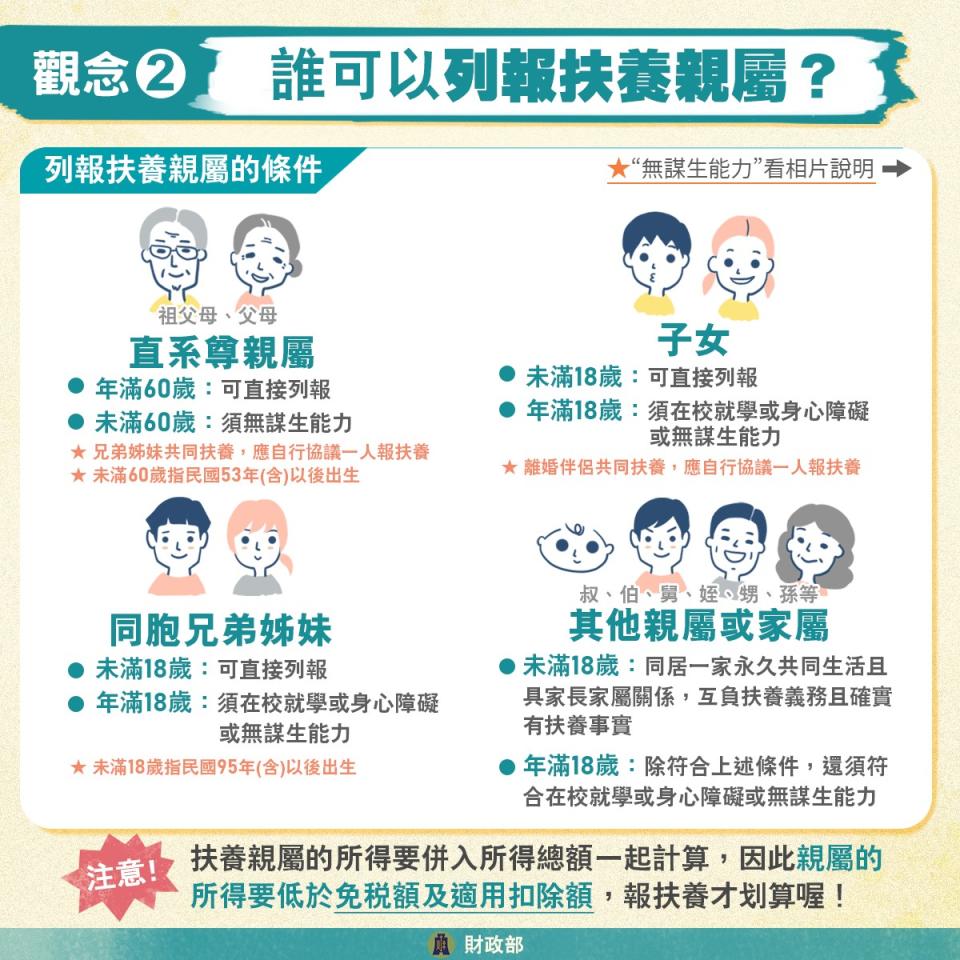

一、列報直系尊親屬之免稅額:

需年滿60歲,或無謀生能力(須檢附無謀生能力適當證明文件),確係受納稅義務人扶養者。兄弟姊妹2人以上共同扶養直系尊親屬,應由兄弟姊妹間協議推定其中1人申報扶養,如未達成協議,由實際或主要扶養者申報扶養。

二、離婚夫妻申報子女之免稅額:

離婚夫妻列報扶養未滿20歲之子女,或雖已滿20歲而因在校就學、身心障礙或因無謀生能力而受扶養之子女免稅額,應協議由扶養之一方申報;未為協議或協議不成者,由實際或主要扶養人申報。經法院裁定者,以裁定行使負擔未成年子女權利義務之人申報;如裁定內容為夫妻雙方共同行使者,由實際或主要扶養人申報。

三、列報其他親屬或家屬免稅額

納稅義務人列報扶養其他親屬(如伯、姪、孫、甥、舅等),該親屬應合於民法第1114條第4款及第1123條第3項規定「互負扶養義務」及「同居一家」之家長家屬關係,未滿20歲,或滿20歲以上而因在校就學、身心障礙或無謀生能力,其優先扶養順序之親屬為無所得及無財產資力,且確係受納稅義務人扶養者。

更多今周刊文章

勞退自提6%有什麼好處?「退休金多領1倍」還能節稅!一文試算每月金額、報稅能省多少

40歲癌末女強人,想把遺產全留給未成年獨子繼承...遺囑信託這樣做「不讓外遇前夫偷花1毛錢」

看更多相關新聞

平凡阿伯報稅「應繳稅額3千萬」!眼睛眨都不眨 過來人:遇過一次繳8億

5月報稅季!台中搬到新北新成屋⋯坪數相同「房屋稅增加3萬元」他哀:貴到快哭出來

他「稅要繳2萬」大崩潰!年薪百萬女反被退稅:我原應繳四萬

搶扶養90歲老父親節稅!兩兄弟為錢鬧翻 1原因哥哥贏了

刷卡繳稅留意四點 回饋免縮水